La solution Préfon-Retraite

Préfon-Retraite offre à tous les agents de la Fonction publique un régime d’épargne-retraite supplémentaire pour une fin de carrière plus sereine.

Pourquoi préparer sa retraite avec Préfon-Retraite ?

Il y a plus de 55 ans, une poignée de fonctionnaires, constatant que leur catégorie socioprofessionnelle était la seule à ne pas bénéficier d’une couverture complémentaire obligatoire pour la retraite, décidèrent de s’unir pour créer une association : Préfon.

Aujourd’hui Préfon c’est :

470 000

agents et anciens agents de la Fonction publique faisant ou ayant fait confiance à Préfon

le 1er

régime de retraite facultatif individuel de France

17

milliards d’euros d’encours.

Depuis le 01/12/2019, Préfon-Retraite a intégré l’ensemble des caractéristiques du PER conformément aux nouvelles dispositions prévues par la loi PACTE.

Concrètement, qu'est-ce que Préfon-Retraite ?

Créé par des agents de la Fonction publique pour les agents de la Fonction publique, Préfon-Retraite est un régime de retraite supplémentaire à points qui vous permet de vous constituer une rente et/ou un capital qui viendra compléter vos revenus au moment de la retraite.

A qui s'adresse Préfon-Retraite ?

Vous êtes agent titulaire ? Non titulaire ? Conjoint d’un agent ? Ascendant ou descendant d’un agent ? Vous avez exercé dans la Fonction publique au cours de votre carrière professionnelle ? Préfon-Retraite a été conçu spécifiquement pour vous !

Vous êtes militaire, ou vous l’avez été avant de vous reconvertir dans le civil, même si votre statut a changé vous pouvez bénéficier de Préfon-Retraite.

Comment fonctionne Préfon-Retraite ?

Une vidéo vaut parfois mieux que de longs discours ! En 2 minutes, Christian Carrega, Directeur Général de Préfon, vous explique le fonctionnement de Préfon-Retraite.

Gérer les cookies pour autoriser les vidéos Youtube

Gérer les cookies pour autoriser les vidéos Youtube

Comment alimenter Préfon-Retraite ?

Avec votre Plan Epargne Retraite (PER), Préfon-Retraite peut être désormais alimenté de différentes manières. En fonction de leur nature, vos cotisations seront affectées dans un compartiment spécifique :

- Compartiment « versements individuels déductibles » (compartiment « C1 ») qui recueille les versements volontaires effectués à compter du 1er décembre 2019 et donnant lieu à une déduction du revenu imposable. Ce compartiment recueille également les transferts éventuels d’un autre produit.

- Compartiment « versements individuels non déductibles » (compartiment « C1bis ») qui recueille les versements volontaires effectués à compter du 1er décembre 2019 et ne donnant pas lieu à une déduction du revenu imposable. Ce compartiment recueille également les transferts éventuels d’un autre produit.

- Compartiment « épargne salariale » (compartiment « C2 ») qui recueille les transferts éventuels de sommes versées au titre de la participation aux résultats de l'entreprise sur un autre produit détenu.

- Compartiment « entreprise » (compartiment « C3 ») qui recueille les transferts éventuels des plans d'épargne retraite d'entreprise auxquels le salarié a été affilié à titre obligatoire s’il détient un tel produit.

Les 3 bonnes raisons de choisir la solution Préfon-Retraite

Sécurité

Vous avez la garantie de percevoir un revenu sûr et régulier une fois à la retraite.

Souplesse

Parce que la vie est faite d’imprévus, Préfon-Retraite vous permet une gestion de votre épargne plus flexible.

Bonus

Chaque année, vos cotisations sont déductibles du revenu net global de votre foyer dans la limite de votre plafond d’épargne.

Je fais le choix de la sécurité

Pour certains, cotisations = privations. Cependant, en commençant à 21 € par mois vous devriez pouvoir continuer de profiter de la vie. Qu’il s’agisse d’un effort ou non, avec la solution Préfon-Retraite, vous avez la garantie de percevoir un revenu sûr et régulier une fois à la retraite.

- Pour chaque euro cotisé, vous connaissez le montant minimum de la rente que vous percevrez à 60 ans. La rente acquise ne peut pas baisser(1). Une vraie différence qui distingue Préfon-Retraite des autres solutions du marché. De plus, celle-ci est revalorisable chaque année(2).

- Préfon-Retraite n’est pas un fonds de pension qui fait porter le risque à ses assurés, mais un régime assurantiel en points dont le risque est porté par ses assureurs que sont CNP Retraite, Allianz et Axa.

- Préfon-Retraite dispose d’un portefeuille de placement largement diversifié et a l’obligation d’avoir un taux de couverture supérieur à 100%. Le régime dispose à tout moment des réserves nécessaires pour faire face aux rentes en cours et à venir.

Je gère avec souplesse et sérénité

Parce que la vie est faite d’imprévus, parce que préparer sa retraite ne devrait pas être une source de stress, Préfon-Retraite vous permet une gestion de votre épargne plus flexible !

Lors de la phase de cotisation vous choisissez le mode de versement que vous souhaitez (prélèvement automatique, chèque, ou par précompte sur votre traitement si votre administration propose cette facilité).

Vous définissez le montant de vos versements (à partir de 21 € par mois) que vous pouvez à tout moment augmenter, diminuer ou suspendre et ce sans frais ni pénalité. Vous pouvez également à tout moment effectuer des versements exceptionnels pour augmenter la rente/le capital à venir ou bien encore pour compenser des années non cotisées par exemple.

Vous avez la liberté de liquider vos droits sous forme de rente viagère ou en capital en une fois ou de manière fractionnée.

Un cadre fiscal avantageux (3)

Joséphine est attachée d'administration, elle à 39 ans, elle est mariée et cotise 50€ par mois. Son revenu mensuel est de 2 400€ net. En avril lorsqu'elle rempli son avis d'imposition sur le revenu, elle peut déduire 50x12 = 600€ de son revenu imposable. Si son taux marginal d'imposition est de 30%, elle réalise 180€ d'économies d'impôt.

Chaque année, vos cotisations sont déductibles du revenu net global de votre foyer dans la limite de votre plafond d’épargne. Votre gain fiscal sera d’autant plus important que votre Taux Marginal d’Imposition (TMI) est élevé. Le montant de votre plafond d’épargne retraite figure sur votre dernier avis d’imposition(4).

Si une année, vous ne cotisez pas ou n’utilisez pas intégralement ce montant de déduction, le solde est reportable l‘année suivante et au maximum pendant les 3 années qui suivent.

À noter que vous pouvez demander à ne pas bénéficier de la déduction fiscale de vos cotisations. Dans ce cas, vous bénéficierez d’une fiscalité allégée à la sortie sur votre rente et/ou capital au moment de la liquidation de vos droits.

- Dans le cas d’une sortie en rente, seule une fraction de celle-ci sera imposable en fonction de l’âge auquel vous percevrez votre première rente (régime des Rentes Viagères à Titre Gratuit)(6).

- Dans le cas d’une sortie en capital, seule la part des plus-values sur le capital sera imposée(3).

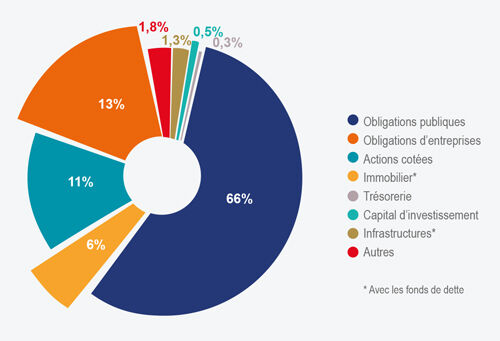

Comment sont gérées vos cotisations ?

Vos cotisations sont placées majoritairement en obligations à taux fixe au 31 décembre 2021. En valeur de bilan, le portefeuille du régime est de 13,7 milliards d’euros. Les actifs gérés permettent de couvrir les engagements de Préfon-Retraite à 136%, un taux robuste.

La structure du portefeuille au 31/12/2022 :

Répartition par classes d'actifs au 31 décembre 2022, rapportées à l'actif total en valeur nette comptable

Source : CNP Retraite

Préfon et votre épargne s'engagent

Nous croyons qu’une épargne-retraite performante doit aussi l’être au-delà de critères purement financiers. Les placements effectués au nom du régime Préfon-Retraite sont investis dans des actifs selon des critères environnementaux, sociaux et de gouvernance et promeuvent des entreprises et des projets contribuant à la transition énergétique et écologique ainsi qu’à la cohésion sociale. C’est ce que l’on appelle l’Investissement Socialement Responsable (ISR).

Consultez la charte d’Investissement Socialement Responsable adoptée par Préfon, qui en visant une performance extra-financière en plus de la performance financière, s’inscrit dans une perspective sociale et environnementale de long terme, gage de pérennité du régime.

- La charte d’Investissement Socialement Responsable (ISR)

PDF, 120Ko - Rapport annuel

- Rapport de durabilité

Votre capital disponible en cas de besoin

En cas d’acquisition de votre résidence principale

Pour vous aider dans vos projets de vie, votre épargne retraite peut servir, au moyen d'un déblocage anticipé de vos droits, de complément financier dans le cadre du projet d’achat de votre résidence principale(3).

En cas de coups durs

En cas de difficulté, il est possible de récupérer votre épargne en capital avant l’âge de départ à la retraite. Cette faculté peut s’exercer dans les cas suivants : surendettement, expiration des droits d’allocations au chômage, cessation d’activité non salariée suite à une liquidation judiciaire, invalidité de votre conjoint ou partenaire de PACS, de vos enfants ou de vous-même, ou bien encore du décès de votre conjoint ou partenaire de PACS.

Vos garanties indispensables

Votre épargne en cas de décès

En cas de décès, vos proches sont protégés.

Avant la liquidation de vos droits : La garantie Décès (incluse)

En cas de décès avant la liquidation de vos droits, ceux-ci sont versés au(x) bénéficiaire(s) de votre choix sous la forme d’une rente viagère (à partir de leurs 55 ans) ou d’un capital (immédiatement). À noter que le choix rente ou capital est laissé à la décision de votre ou vos bénéficiaires et que les bénéficiaires portés au contrat sont librement désignés comme c’est le cas en assurance-vie.

Après la liquidation de vos droits : La réversion (optionnelle)

En cas de décès après la liquidation de vos droits, votre bénéficiaire percevra un pourcentage de la rente en fonction du choix que vous aurez réalisé (60 %, 80 % ou 100 %). Le coût de l’option varie en fonction de la différence d’âge qui existe entre vous et le bénéficiaire désigné ainsi que du taux de réversion choisi : un coefficient minorateur est ainsi appliqué aux points acquis.

Votre épargne en cas de dépendance

Avec l’avancée en âge, le risque de perte d’autonomie s’accroît. Pour répondre aux besoins de ses affiliés, Préfon propose une garantie spécifique : l’Option dépendance. Cette garantie optionnelle double la rente en cas de perte totale d’autonomie. L’adhésion à cette garantie s’effectue lors de la liquidation des droits, sur la base d’une cotisation qui varie en fonction de votre âge au moment de la liquidation.

En regroupant vos contrats d’épargne retraite (PER, PERP, COREM, CRH, etc.) vers Préfon-Retraite, vous faites le choix d’une vision complète et centralisée de votre épargne retraite tout en limitant le temps passé à vous occuper de votre épargne. De plus, vous accédez à toutes les sécurités qui sont propres au régime. Et ce sans frais, dès lors que votre(vos) contrat(s) ont plus de 5 ans(1).

(1) Dans le cadre d’un transfert individuel d’un PER vers un autre PER, les frais de transfert ne peuvent excéder 1 % des droits acquis. Ils sont nuls à l’issue d’une période de cinq ans à compter du premier versement dans le plan.

À retenir

Les chiffres de 2024

- Valeur d’Achat (VA) du point au 1er janvier 2024 : 1,9076 €

- Valeur de Service (VS) du point de rente au 1er janvier 2024 : 0,0979 €

- Revalorisation du Capital (sortie en capital et transfert) : 2,90% par rapport à 2023

(1) Article R441-19 du code des assurances

(2) Depuis 1990, la revalorisation de la rente Préfon a été de 95% alors que l’inflation a été de 44%.

(3) Pour plus d’informations, se reporter à l’annexe fiscale (pages 17 à 19) de la notice d'information

(4) Ce plafond est égal en 2022 au plus élevé des deux montants suivants :

- 10 % des revenus professionnels déclarés au titre de l’année N-1 nets de cotisations sociales et de frais professionnels, avec une déduction maximale de 32 908 €,

- ou 4 113 € si ce montant est plus élevé.

(5) Article 4.5 de la Notice d’information

(6) Des prélèvements sociaux sont applicables. Pour plus d’informations, se reporter à l’annexe fiscale Préfon-Retraite